针对出口应征税货物的出口企业,在办理增值税申报前需要先办理出口货物报关单用途确认,既需要把所出口的报关单进项用途分类,分类为是出口应征税、出口退税、出口免税等用途

操作流程如下:

1、登录电子税务局-我要办税-税费申报及缴纳-出口应征税管理-出口应征税报关单用途确认模块中:

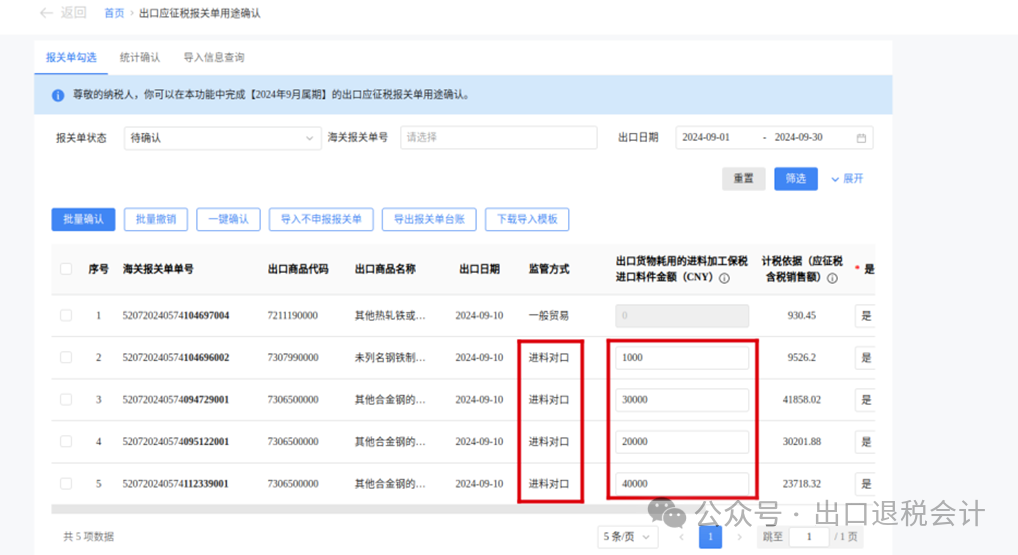

2、进入该模块后,页面会展示出来所有需要做用途确认的报关单明细:

企业需要判断这些报关单是要做什么用途的,即哪些出口应征税货物的需要在该所属期申报纳税,如果需要在该所属期申报纳税的则在“是否当期申报”栏勾选“是”:

注:如果是进料加工复出口应征税的货物,还需要录上所包含的保税料件

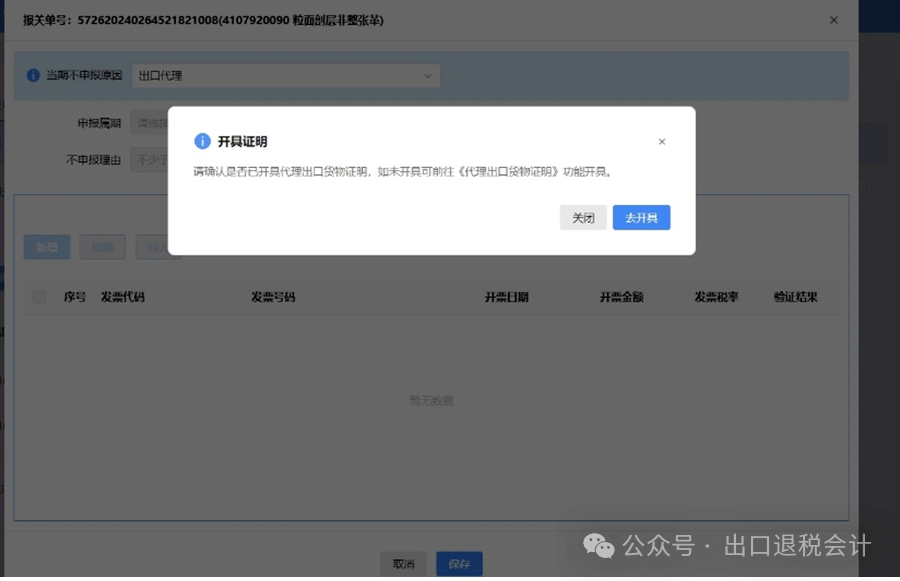

3、如果报关单里没有当期需要申报纳税的或者不是出口应征税货物货物报关单的,则选在“是否当期申报”栏中勾选“否”,然后选择原因:

(1)选择前期已申报的,需要录上前期实际申报的所属期

(2)选择当期开具发票的,需要录上开具的发票信息

(3)属于代理出口的,选择出口代理,如果还未申请代理出口证明的,可直接在此入口申请,也可以直接关闭

(4)属于出口退税、或出口免税的,相应进行勾选原因

4、统计确认

完成用途确认后,需要做统计确认

检查下没有问题后做点确认统计

如果统计确认后发现问题,可以撤销确认,修改后在重新操作

撤销统计后即回到报关单用途勾选状态,可以重新对用途进行勾选

然后在重新进行统计确认:

在统计确认也没中,点重新生成:

然后在点确认统计即可

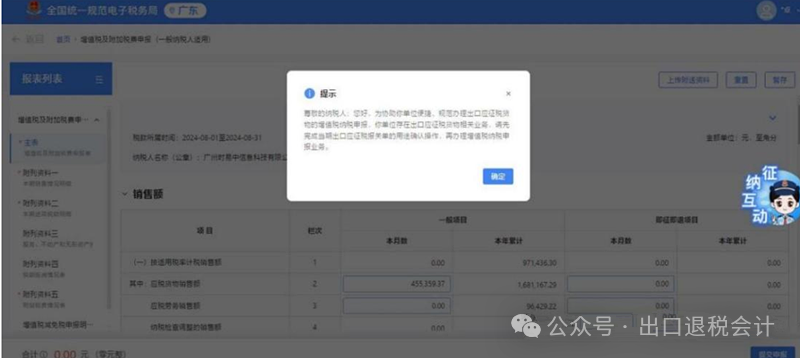

5、增值税申报

出口应征税货物用途确认完毕后,即可进行增值税申报

来源:出口退税会计