一、RCEP框架下石化贸易规模与全球占比演变

1.2 我国与RCEP石化贸易在全球的占比及动态走势

RCEP生效三年来,其重塑区域经贸格局的效能在中国石化贸易版图中持续显现。根据中国海关总署HS编码类目统计,2022年区域内石化贸易额达2,928亿美元,占我国石化外贸总额的27.8%(全球总量10,544亿美元),而在2024年逆势攀升至28.3%(区域2,686亿美元/全球9,488亿美元)。值得关注的是,在全球石化贸易总额萎缩2.4%的背景下,RCEP区域的贸易收缩幅度(-1.9%)显著低于中东(-6.1%)和欧盟(-4.3%),RCEP协定对区域协同的牵引作用逐步显现。

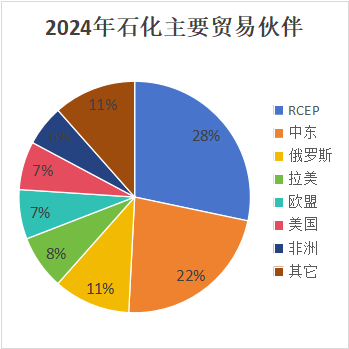

从区域经贸格局重构视角观察,2024年中国石化贸易版图呈现"一超多强"的特征。中国海关总署数据显示,RCEP区域以28.3%的占比(2,686亿美元)稳居首位,中东地区虽受能源价格波动拖累仍保持22%份额(2,087亿美元),俄罗斯比重增加(由10%升至11%),拉美(8%)、欧盟(8%)及美国(7%)等传统市场占比持续收缩。这一结构性变迁背后,RCEP协定的制度效能成为关键变量。

图2:我国石化贸易主要伙伴(2023、2024)

表1:我国与主要区域石化贸易增速分化

2024年中国自中东原油进口额同比下降8.4%,导致石化原料贸易额缩减至1,814亿美元(同比-7.2%)。根据WTO数据,地缘政治风险指数1高达65.3,叠加OPEC+限产政策,使中东贸易波动率(23.4%)达RCEP区域的3.2倍。

在此背景下,RCEP通过《能源安全合作备忘录》建立90天战略储备协调机制,缓冲价格冲击的能力显著优于中东纯现货交易模式。

(2)欧盟:绿色壁垒下的结构性脱钩

欧盟统计局数据显示,受CBAM碳关税影响,2024年中国对欧石化出口单吨成本增加48欧元,导致聚乙烯等高碳产品出口量锐减19%。

相较于RCEP区域61%的中间品贸易粘性,中欧贸易中终端产品占比达74%,更易受市场波动冲击。

(3)美洲:区域协定的碎片化困境

美洲开发银行报告称,2024年中国对美石化贸易额同比下降9.8%,拉美市场因USMCA原产地规则收紧,墨西哥自中国进口乙烯衍生产品减少14%。

对比USMCA要求的"从纱线开始"(yarn-forward)等严苛条款,RCEP统一的原产地累积规则(区域价值成分≥40%),更适合石化产业链跨国分工特性,并促进产业融合效率。

表2:关键制度效能指标对比2〔2024〕

从以上关键制度效能指标对比来看,RCEP结构性优势主要体现在以下方面:

“柔性链”架构:RCEP的累积规则使得货物更容易满足原产地认定标准,这为企业提供了供应链优化的弹性空间,企业可依据RCEP区域内不同国家和地区的资源优势、成本差异,灵活布局供应链。

压力测试能力:2024年能源危机期间,RCEP启动临时性累积规则(允许将非成员国原材料按50%折算),使区域供应链中断时间(平均4.7天)仅为全球均值(11.3天)的41.6%。

数字化提效:电子原产地证书(e-CO)签发效率达97.3%,相较美洲自贸区的纸质证书模式,清关时效提升62%。

注:

1.世界银行《全球价值链韧性指数2024》

2. 数据来源:世界银行《全球价值链韧性指数2024》

(来源:贸促会FTA全球通,作者:汪爽,中国石油和化学工业联合会)