一、办理材料

根据《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号),出口企业以“来料加工”贸易方式出口货物并办理海关核销手续后,持海关签发的核销结案通知书、《来料加工出口货物免税证明核销申请表》和下列资料及正式申报电子数据,向主管税务机关办理来料加工出口货物免税核销手续。

1、出口货物报关单复印件;

2、来料加工免税证明;

3、主管税务机关要求提供的其他资料。

二、办理时间

根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)规定,出口企业从事来料加工委托加工业务的,应在海关签发来料加工核销结案通知书之日(以结案日期为准)起至次月的增值税纳税申报期内,提供出口货物报关单的非“出口退税专用”联原件或复印件,按照《管理办法》第九条第(四)项第2目第(2)规定办理来料加工出口货物免税核销手续。

未按规定办理来料加工出口货物免税核销手续或经主管税务机关审核不予办理免税核销的,应按规定补缴来料加工加工费的增值税。

三、新电子税局操作步骤

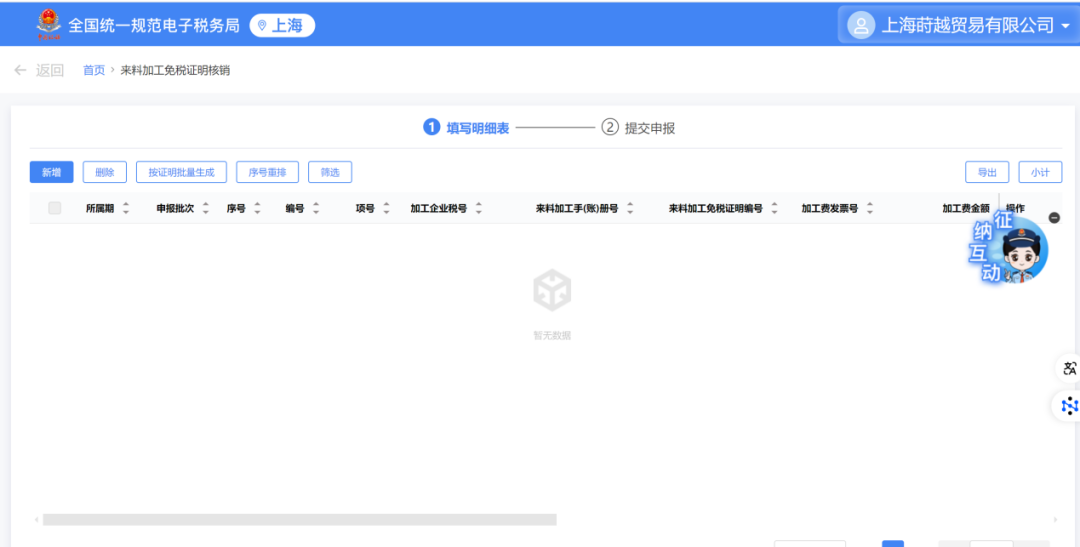

1、登录新电子税局,进入【我要办税】-【证明开具】-【开具出口退(免)税证明】-【来料加工免税证明核销】。

2、进入功能后,点击【新增】按钮,系统弹出“来料加工免税证明核销”界面,录入采集明细数据。

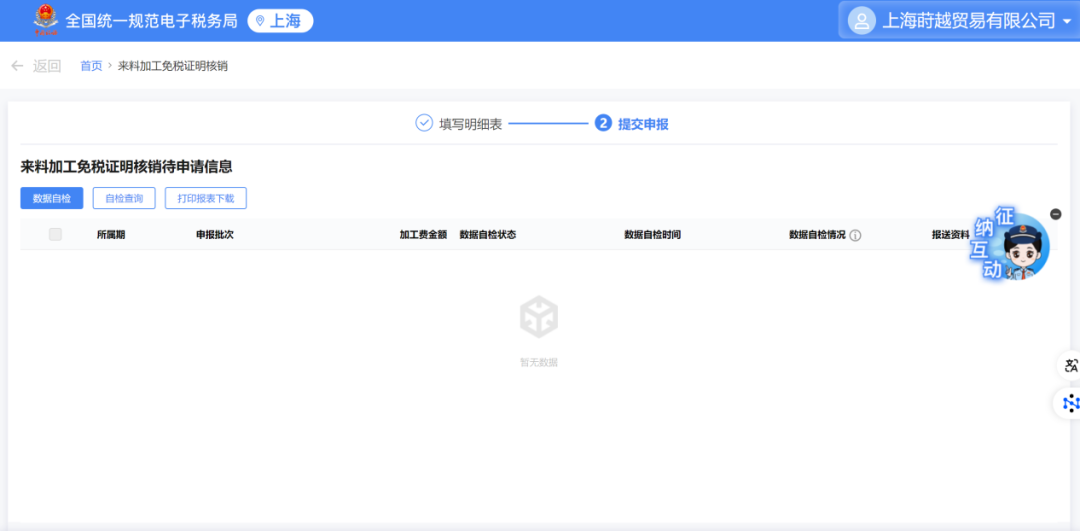

3、点击保存,勾选来料加工免税证明待核销申请信息,提交申报。

原标题:【实用】来料加工出口货物免税核销手续

(来源:出口退税会计)