一、巴西汽车市场情况

(一)巴西汽车市场销量强劲复苏

2024年巴西新车销量达到约263万辆,同比增长约14.1%,创下近十年历史新高。这一销量包括乘用车、轻型商用车、卡车和公共汽车等各类车辆。其中乘用车和轻型商用车(如皮卡和厢式货车)合计约248万辆(同比增长14.02%)。重型商用车(卡车和客车)约为15万辆,占总销量的6%左右。根据巴西全国汽车工业协会(ANFAVEA)数据,2025年1-5月累计销量达92.7万辆,同比增长6%。

根据弗若斯特沙利文(Frost & Sullivan)估计,2025年南美地区将呈现不同的发展态势,其中巴西的汽车市场预计将增长6.5%,而墨西哥的销量可能会下降3.1%;新能源汽车的销量将在巴西持续增长,同比增长达到50%。

从产量看,2024年巴西汽车产量约255万辆,同比增长9.7%。尽管产量大幅提升,但与疫情前高点294万辆(2019年)相比仍有差距。

(二)中国品牌强势崛起

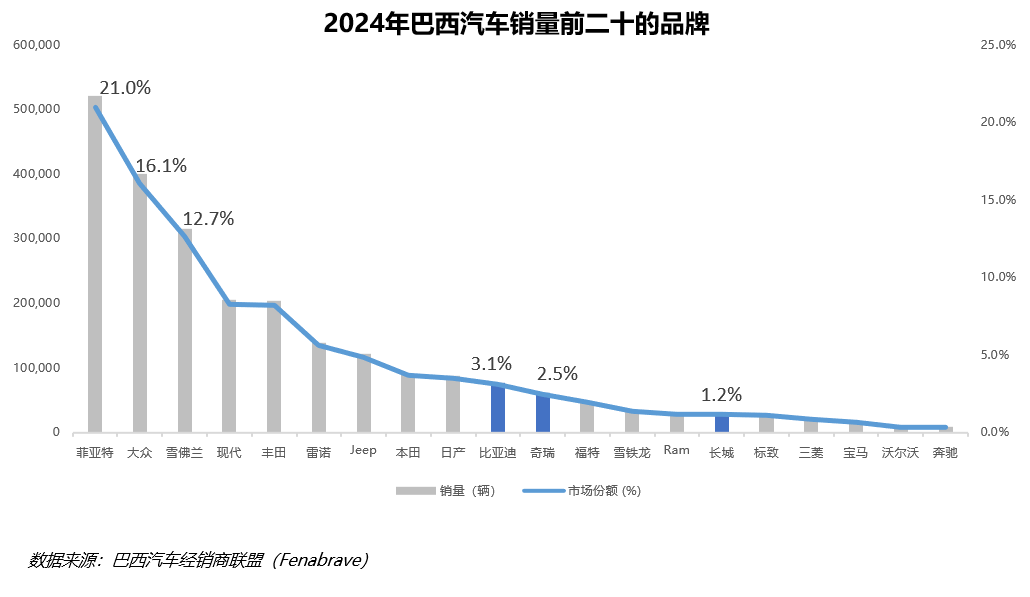

巴西汽车市场品牌格局中,传统巨头依然占据前列,菲亚特、大众和通用三大制造商组成第一梯队,牢牢控制着巴西市场,三家合计市场份额接近50%;现代、丰田和雷诺等企业则构成第二梯队。

2024年销量来看,菲亚特以52.13万辆居首,大众40.04万辆第二,雪佛兰31.50万辆第三;现代、丰田和雷诺分列四至六位;比亚迪以7.68万辆首次跻身前十,市场份额达3.1%,同比暴涨328%。奇瑞销量约6.09万辆,长城约3万辆。这显示出中国品牌在巴西的加速崛起,特别是在新能源领域竞争力显著增强。

二、政策驱动下的潜力蓝海

(一)巴西政府持续推出一系列绿色工业转型计划

巴西政府已明确提出减排目标,到2025年将温室气体净排放量较2005年水平减少48.4%,到2030年减少53.1%,并力争在2050年实现碳中和。这一国家级气候承诺为新能源汽车和绿色技术发展提供了长期而有力的政策驱动力。

2024年1月,巴西启动了“巴西新工业计划”,规划未来十年内投入约3000亿雷亚尔(约合3750亿元人民币),重点支持工业数字化转型、绿色发展以及关键技术研发,其中包括推动汽车产业升级与电动化转型。

2024年6月,巴西政府正式确立了“绿色出行与创新计划(Mobility and Innovation Program,MOVER)”。这一计划旨在规范车辆排放标准,激励低排放和零排放车型的研发与生产,并推动整个汽车行业向电动化和可持续方向转型。MOVER 计划是2023年12月提出的新版“绿色Rota 2030”计划的延续与升级,其主要措施包括:扩大对能源效率提升项目的投资、设定汽车制造和回收利用的标准、为低碳排放车辆减免工业产品税(IPI Verde)、以及鼓励环保技术创新。

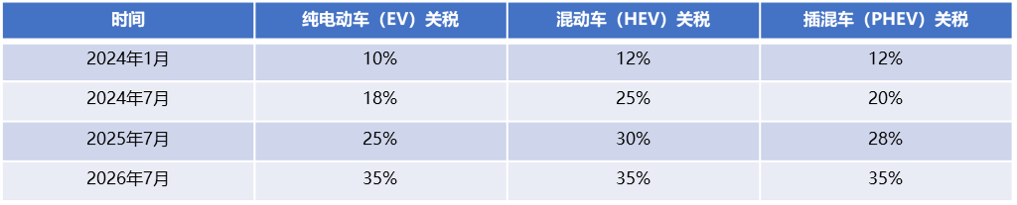

(二)新能源汽车进口关税恢复并逐步提升

巴西政府出台多项政策支持新能源和本地化生产。2015年以来,纯电动车进口关税一度降至零,但2024年起开始恢复征收:2024年1月纯电动车进口税率定为10%,2024年7月调至18%,到2026年7月将达到35%;插电式混动和传统混合动力车型也将逐步提高至35%。这一渐进式关税上调旨在鼓励汽车制造商在巴西本地生产新能源汽车,促进本土供应链建设和工业发展。

巴西对进口新能源汽车关税变化

(三)短期大量进口带来的负面影响

在此背景下,多数进口车企和经销商纷纷于税率上调前加大进口。ANFAVEA数据显示,2024年巴西进口汽车注册46.65万辆(+33%),其中约20万辆为中国品牌电动车。

与此同时,短时间的大量进口也导致港口电动车积压。这背后是企业试图在关税上调前抢占窗口的激进行为,结果却造成了短期内供需错配与库存高企。

三、中国车企掀起巴西“建厂热”

在全球第六大汽车市场巴西,几大中国车企相继官宣重磅计划。而且中国车企不再依赖出口的“轻模式”,而是明确迈向“重投入”:建设本地工厂、搭建销售网络、推动本地零部件配套、甚至涉足上游资源合作。主要代表有比亚迪、长城汽车、奇瑞等,以及计划中的广汽等。

其共性原因包括:规避未来进口关税上调压力、满足巴西日益增长的新能源汽车需求、利用本地生产兑现政府激励政策、以及辐射整个拉美市场的战略布局。

(一)比亚迪:巴西工厂正式投产

自2021年进入巴西市场以来,比亚迪从电动公交切入,如今已建立起涵盖电动巴士、太阳能、单轨交通系统及乘用车的多元产业布局。2025年5月,比亚迪在当地纯电动汽车市场的份额高达92.2%,混动车市占率亦达到35.8%,稳居细分市场第一。

比亚迪巴西乘用车工厂选址于港口城市卡马萨里市,拥有完善的汽车产业链配套和成熟的港口物流基础设施。2023年7月,比亚迪宣布在此建设由三座工厂组成的大型生产基地综合体,分别为新能源乘用车整车工厂、电池模组组装工厂以及商用车制造工厂,构成拉美地区目前最大的新能源汽车工业综合体,总投资额达55亿雷亚尔(折合人民币约71亿)。

仅用15个月时间,2025年7月1日,比亚迪巴西工厂投产且首车正式下线,标志着拉美地区最大的新能源汽车制造基地进入实质性运营阶段。首批下线的车型包括比亚迪海鸥和宋Pro,产品将辐射巴西、阿根廷、乌拉圭等拉美市场。

该工厂已拥有超1000名员工,其中70%以上为本地员工。比亚迪计划在7月发布新一轮招聘计划,预计最终可创造2万个直接和间接就业岗位。

(二)长城:收购奔驰工厂,提升本地零部件配套比例

2021年,长城汽车收购奔驰位于巴西伊拉塞马波利斯的工厂,并经过3年的智能化整改,于2024年投产。工厂一期年产能为5万辆,2025年起扩至10万辆,其中约35%为插电混动产品,25%为纯电平台,剩余则是出口到阿根廷、智利等国家的燃油/混动双燃料车型。长城汽车还计划将巴西定位为拉美市场研发和制造基地,未来十年将在当地投入超100亿雷亚尔(约132亿人民币),推动当地产业升级,构建辐射拉美的新能源汽车枢纽。

更关键的是,长城计划在18个月内实现60%的本地零部件配套,相比之下在巴西深耕6年的大众才达成45%。据路透社披露,长城收购工厂后,共进行了12轮与巴西国家工业发展署(ABDI)的本地化谈判,涵盖56家本地零部件厂。

财经媒体CNBC指出,这种地方政府与中资企业的互动模式,与长城早期在俄罗斯落地时的路径如出一辙:先建厂,再带动上下游,再推动制度改造——属于嵌入式投资模式,而非传统的出口导向。

(三)奇瑞:中国车企 “走出去” 战略的典型样本

早在2009年奇瑞瑞虎(Tiggo)通过本地经销商引入巴西,凭借高性价比迅速打开市场,2011 年销量达 2.1 万辆,市场占有率一度突破1.5%。然而2011年巴西政府出台工业产品税(IPI)政策,对进口整车加征30%关税,迫使奇瑞调整战略。

2012年,奇瑞启动雅卡雷伊工厂建设;2014年工厂投产,首款本地化生产的 Tiggo 3 下线,标志着奇瑞从 “出口贸易” 转向 “本地化制造”,奇瑞成为最早实现本地制造的中国车企。2017年,奇瑞汽车与巴西最大的汽车制造和销售商CAOA集团宣布达成深度战略合作,公司名为CAOA-CHERY。根据协议,双方将共同管理奇瑞在巴西圣保罗州的工厂。如今的“CAOA奇瑞”已具备较强的品牌知名度和稳定的用户基础,是中资车企早期布局巴西的一个样板。

(四) 广汽:计划在2026年下半年建立生产工厂

广汽于2025年正式启动 “巴西行动”,首批引入五款新能源车型,包括 AION V、AION Y等纯电车型及 GS4 HYBRID 混动车型。

营销渠道方面,广汽采取“传统经销商 + 购物中心体验店”双轨策略,已建成33家经销店及50家购物中心销售点,覆盖巴西主要城市。

本地生产方面,广汽集团冯兴亚在2024年表示,未来5年,广汽集团及其供应链计划在巴西投资10亿美元,包括建立工厂、研发中心和零配件仓库等。其中巴西生产工厂计划在2026年下半年建立。

四、因地制宜应对本土化

(一)中国车企加速建设本地经销网络

比亚迪的经销网络在加速扩张,目前在巴西已拥有180多家门店,计划在2025年内增至240家;奇瑞的门店覆盖巴西各州州府及主要城市;长城汽车和广汽等也在巴西主要城市迅速布局经销商。通过与当地大型经销商集团合作,中国品牌扩大了市场触达面,并借助第三方渠道提升服务覆盖。

(二)中国车企注重完善售后和配套服务

比亚迪、奇瑞等车企承诺提供包括充电桩安装在内的全套支持服务,以解决用户“购车后顾之忧”。例如,巴西媒体报道当地消费者认为奇瑞新能源车具有高性价比且质量可靠,并且厂商提供上门充电桩安装,极大方便了使用。此外,中国公交及客车制造商在巴西投放车辆时,一并建设维修网络和备件供给,提高运维效率。完善的本地售后体系有助于提升用户口碑与品牌忠诚度。

(三)中国车企大力招聘并培训本地员工

比亚迪新厂已招聘1千多名巴西本地工人,并组织职业及技术培训,新工厂预计直接和间接创造2万人就业;奇瑞巴西工厂建厂初期的本土工人比例就达到70%;长城汽车设立可持续发展基金会,预计创造超4500个就业岗位,强化“合作共生”理念;广汽宣称将在未来投入本地研发团队。

(四)中国车企积极进行本地化特色研发

由于巴西盛产甘蔗,乙醇燃料产业高度发达,灵活燃料(Flex Fuel)汽车成为当地市场的显著特色。比亚迪巴西高管透露,公司正在研发可使用乙醇的混合动力发动机,未来混动车型可兼容汽油、乙醇和电池三种动力,满足巴西市场需求。长城汽车即将在巴西投产的哈弗H6混动版也采用“一车三动力”模式(汽油、乙醇、电池),以贴合巴西国情。

(来源:上海贸促)

声明:本文仅为提供一般性信息之目的,不应用于替代专业咨询者提供的咨询意见。