一、问:临近年末出口企业如何查询出口报关单申报情况?

答:我们需要统计下出口报关单的申报状态,可以通过电子税务局“报关单信息查询及下载”功能查询。

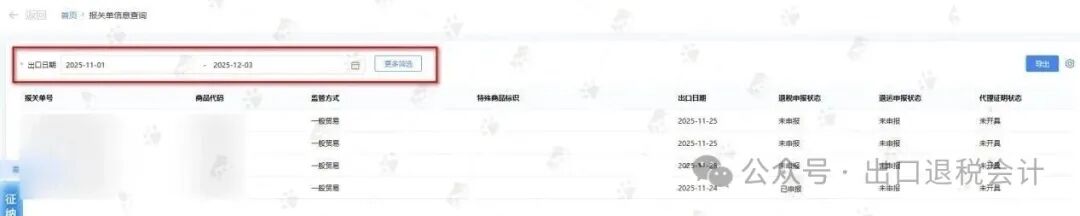

登录电子税务局,选择“我要查询”,“一户式查询”找到“报关单信息查询及下载”点击进入界面。

填写出口日期时间范围筛选。

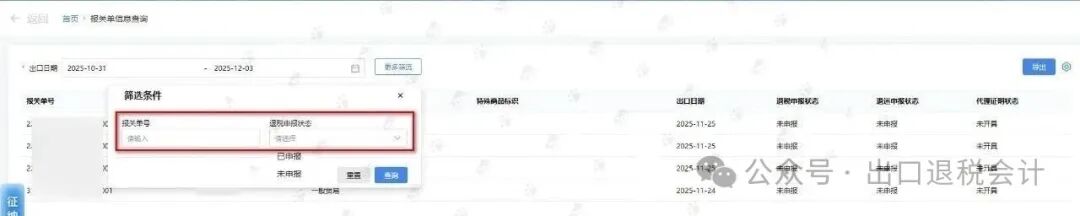

当数据量大的时候,我们可以在更多筛选中输入“报关单号”或者“退税申报状态”筛选,也可以通过右上方“导出”Excel表格中核对。

“退税申报状态”:已申报代表这个关单已经申报退税了;未申报代表没有申报退税。核对时也需要结合“退运申报状态”和“代理证明状态”判断。

排除发生退运和开具代理证明的情况,如果是未申报退税也不一定就是没有处理,有可能没报出口退税但是做了免税处理或者视同内销征税处理。所以我们需要分类管理做好台账记录。

一、可以申报退税的出口报关单

抓紧时间申报退税确保能在次年4月纳税申报期限前完成退(免)税申报及收汇。逾期申报出口退税还需要录入《出口货物收汇情况表》增加工作量。如果存在2023年前未申报的出口报关单建议尽快处理,因为《中华人民共和国增值税法实施条例(征求意见稿)》中提到自2026年1月1日起出口企业自出口之日起36个月内未按规定办理退税,将视同向境内销售货物,应当按规定缴纳增值税。

备注:《中华人民共和国增值税法实施条例(征求意见稿)》尚未定稿,以最终发布的规定为准。

二、不可以退税但是可以申报免税的出口报关单

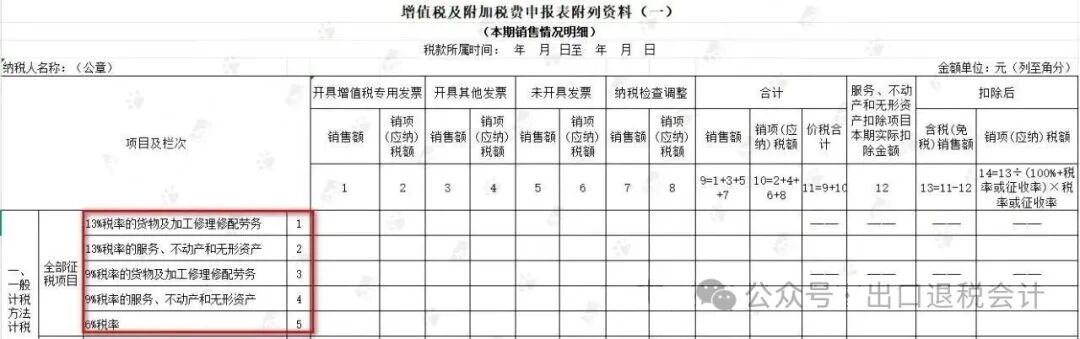

免税处理的出口报关单出口免税销售额填列到《增值税及附加税费申报表附列资料(一)》第18行“货物及加工修理修配劳务”/第19行“服务、不动产和无形资产”根据出口发票开具形式选择对应的列填写。销售额还需要在《增值税减免税申报明细表》中第8行“出口免税”填写。免税的报关单外贸企业进项发票做不抵扣勾选,如果是生产企业进项税额不允许抵扣,如果已经做了抵扣勾选填到抵扣栏次的进项税额需要转出,无法区分的按公式计算,不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额÷当月全部销售额。填写到《增值税及附加税费申报表附列资料(二)》第14行“免税项目用”中。如果存在2023年前未申报的出口报关单建议尽快处理,因为根据《中华人民共和国增值税法实施条例(征求意见稿)》中提到自2026年1月1日起出口企业自出口之日起36个月内未按规定办理免税申报,将视同向境内销售货物,应当按规定缴纳增值税。

备注:《中华人民共和国增值税法实施条例(征求意见稿)》尚未定稿,以最终发布的规定为准。

三、既不能退税也不能免税的要视同内销征税的出口报关单

视同内销征税处理的报关单上的出口销售额是含税金额,我们需要按适用税率换算为不含税金额开带税点的出口发票。不含税的金额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)。根据具体业务及出口发票开具形式选择对应的列填写。

视同内销生产企业进项税额可以抵扣,外贸企业视同内销的报关单对应的进货发票也可以抵扣。

注意:电子税务局里面只能查到有电子信息的出口报关单,如果没有电子信息的出口报关单查不到。建议可以通过“中国电子口岸网站”——“出口退税联网稽查”——“出口报关单查询下载”功能核对下是否还有遗漏的情况。

(来源:出口退税会计)