植物提取物一直以来都是中药类产品出口的大品种,多年占据中药类产品出口总额的50%以上。根据国标GB/T 43808-2024《植物提取物 术语》的定义,植物提取物(plant extract)是以植物全部或者某一部分为原料,经过提取、浓缩和(或)分离、干燥等过程,定向获取和浓集植物中的某一种或多种成分,一般不改变植物原有成分结构特征的产品。它通过科学技术将植物中的活性成分浓缩、标准化,从而广泛应用于改善人类健康、提升生活品质的各个产业中,是连接传统草药智慧和现代应用的桥梁。当前,植物提取物品种已突破传统中药提取物的范围,外延更为广泛,在药品、膳食营养补充剂、食品、化妆品、烟草、兽用饲料等多个领域都有应用。

一、中国植物提取物产业发展历程

我国植物提取物产业萌芽于上世纪60-80年代,脱胎于现代中药工业化进程,1969年从银杏叶中提取黄酮并制成药品“舒血宁”可被视为现代植物提取技术应用的一个早期标志。90年代起,受欧美市场对天然产品需求增长的带动,中国开始出现一批专业植物提取物生产企业,但产业基础薄弱,全球市场占比很低,到2000年出口额尚不过亿(美元)。进入21世纪,凭借丰富的药用植物资源和超临界萃取、膜分离等先进技术的广泛应用,产业进入工业化成熟阶段,中国迅速成为全球最重要的植物提取物供应地之一,出口额持续高速增长,2010年已突破8亿美元。可以说,中国的植物提取物产业在发展早期就带有鲜明的“外向型”印记。

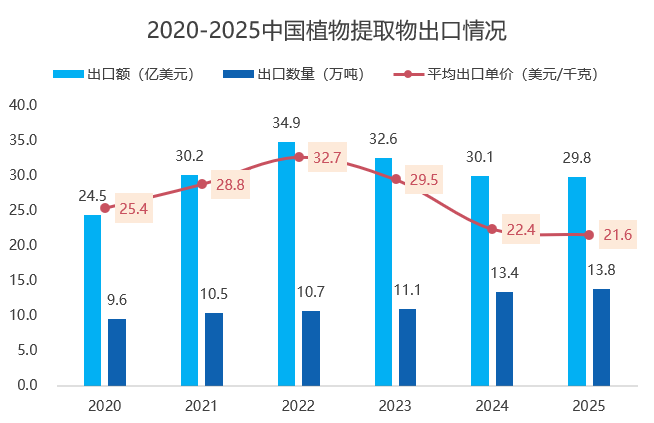

2010年起,中国的植物提取物产业正式进入了高速增长期,行业正从过去的单一成分提取、粗加工,转向对植物资源的全成分、高值化综合利用。2010年-2015年,我国植物提取物出口额从8.8亿美元快速增长到了22.4亿美元,迎来了第一个出口爆发期,到2019年,出口额已达23.6亿美元。2020年-2022年新冠疫情期间,全球预防保健意识空前提升促使对天然植物来源的健康产品需求持续走高,推动中国植物提取物出口迎来第二个出口“小高潮”,出口额从24.5亿美元增长到了34.9亿美元,达到了顶峰。2023年起,受全球经济增长乏力、消费热潮降温以及市场竞争加剧等多重影响,我国植物提取物出口额开始持续下跌,行业进入了提质增效,转型升级的新发展时期。当前,提升品质和附加值,塑造差异化竞争优势是产业发展的核心目标。

二、2025年中国植物提取物进出口概况

2025年,我国植物提取物进出口总额为36.9亿美元,同比下跌1.1%,占我国中药类产品进出口总额的44.5%。其中,出口总额为29.8亿美元,同比下降0.8%,占我国中药类产品出口总额的58.6%;进口总额为7.1亿美元,同比下降2.5%,占我国中药类产品进口总额的22.1%。

(一) 出口概况

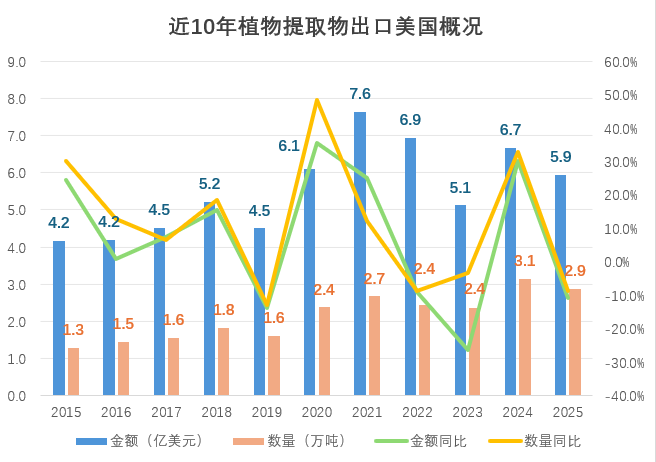

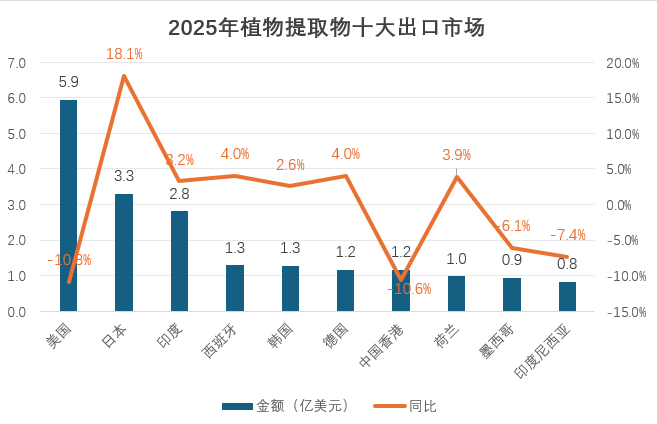

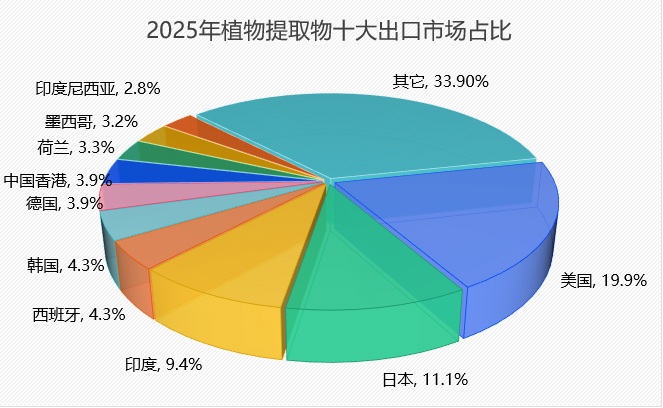

我国植物提取物是出口导向型产业,出口规模是进口的4倍左右。2025年,我国植物提取物出口额为29.8亿美元,同比下降0.8%,连续第三年下降,但降幅较2024年的7.8%明显趋缓;出口数量13.8万吨,同比增长2.9%。前五大出口市场为美国、日本、印度、西班牙和韩国,占出口总额的近50%。

美国是世界第一大膳食补充剂生产国、出口国和消费国,植物提取物是膳食补充剂产品的主要原材料之一。2024年美国草药类膳食补充剂的市场规模132.31亿美元,较2023年增长5.4%。美国本土植物资源丰富程度不足,人力成本较高,其生产所用很多植物提取物原料来源于中国。中国出口的植物提取物在价格、质量和产品丰富程度方面有显著优势,被广泛用于美国膳食补充剂。因此,美国常年稳居中国植物提取物第一大出口市场,出口额远超其他国家和地区,独占出口20%以上的份额。我国对美主要出口产品包括甜叶菊提取物、姜黄提取物、肌醇、银杏叶提取物、桉叶油、菊粉、甘草提取物等。近5年来,中国对美植物提取物出口呈现出区间内波动态势,2025年出口额5.9亿美元,略低于2020年的6.1亿美元,出口额最高峰出现在2021年,达7.6亿美元,占比25.3%。但从出口数量看,5年间从2.4万吨增长到了2.9万吨,在2024年达到顶峰3.3万吨。2025年,我国植物提取物对美出口5.9亿美元,同比下跌10.8%,出口数量2.9万吨,同比下降8.7%,是前五大出口市场中唯一下跌的国家,中美关税战对植物提取物行业的影响显而易见。

值得注意的是,自2022年起,我国植物提取物对美出口就进入了“量升价跌”的发展状态,从平均出口单价来看,2022年为28.5美元/千克,到2025年已降至 20.7美元/千克,显示出当下植物提取物对美出口低价竞争和市场混乱的复杂情况。

日本是第二大出口市场,2025年出口额达3.3亿美元,同比增长18.1%,在前十大市场中表现最为亮眼;出口数量5294吨,同比增长16.6%;平均出口单价62.4美元/千克,上浮1.3%,是前五大市场中唯一增长的国家。我国对日出口的植物提取物以植物液汁及浸膏为主,占比超过75%,主要是汉方药浸膏。2025年,除银杏液汁及浸膏同比下降3.2%外,大部分植物提取物对日出口有不同程度的增长,尤其是甘草液汁及浸膏同比大增102.5%。

印度是我国第三大出口市场,2025年出口额2.8亿美元,同比增长3.2%,是前五大市场中唯一连续三年增长的市场;出口数量1.5万吨,同比增长5.9%。我国对印度出口以万寿菊提取物、辣椒红素、叶绿素等植物着色料为主,占30%以上,2025年同比增长37.6%。对印出口的最大植物提取物单品是薄荷醇,占25.6%的份额,出口额达7193万美元,较2024年下跌7.7%。

2025年,植物提取物对西班牙和韩国的出口在2024年增长了26.2%和10.7%的基础上再创佳绩,2025年分别增长了4%和2.6%。2025年,我国对西班牙出口植物提取物总计1.3亿美元,主要产品为植物着色素。2025年对韩国出口稳中有进,银杏叶提取物、薄荷醇、芸香苷及其衍生物等几个品种增长幅度较大。

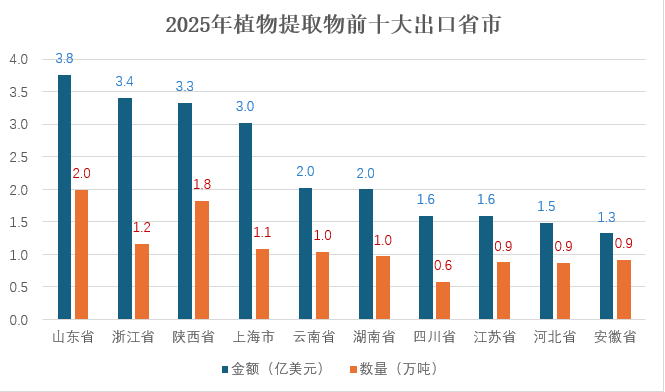

从出口省市来看,2025年我国植物提取物前五大出口省市为山东、浙江、陕西、上海和云南。浙江和陕西的出口额分别同比下降0.5%和6.5%,但出口量分别同比增长1.9%和0.5%,若以平均出口单价计算,则分别下跌了2.3%和6.9%。其余三个省市出口额均有不同程度的增长,但平均出口单价同样下跌。放眼前十大出口省市,除四川外,其余省市平均出口单价均为负增长,跌幅最大的两个省是湖南和陕西,凸显出行业价格内卷的激烈竞争态势。

(二) 进口概况

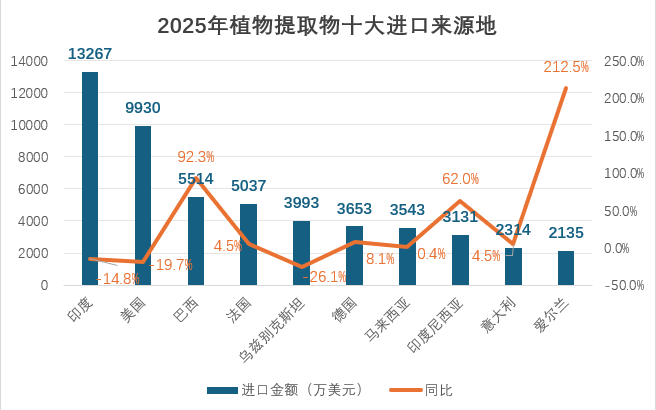

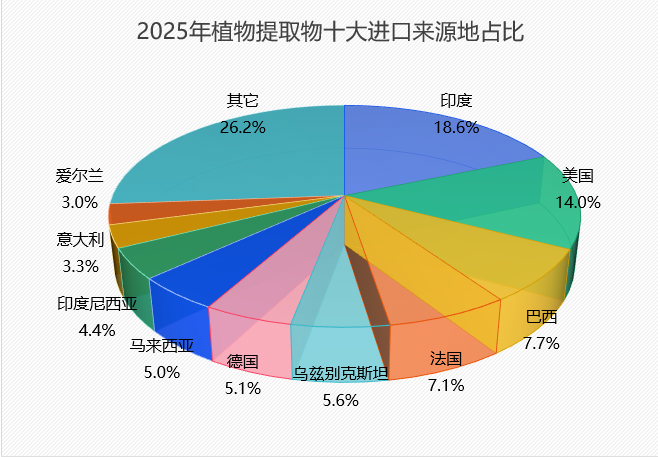

与出口相比,我国植物提取物进口规模较小,且相对保持稳定,近5年来除2021年进口额突增至9.6亿美元外,其余年份进口规模均在7-8亿美元上下。2025年,我国植物提取物进口总额为7.1亿美元,同比下降2.5%;进口数量为5.0万吨,同比下降11.2%。前五大进口来源地为印度、美国、巴西、法国和乌兹别克斯坦,五国占据了进口总额的53%。

印度和美国常年是我国第一、第二大进口来源地,地位无可撼动,我国自两国进口的植物提取物曾在2019年占比一度高达58.8%,但到2025年两国合计占比仅为32.6%。我国自印度进口植物提取物在2021年达到了4.2亿美元的顶峰,占比43.6%,但随后便开始急剧下滑,到2025年进口额仅为1.3亿美元,进口数量8658吨,占比也缩水至18.6%。自印度进口的最大单品为薄荷醇,一度占自印度进口总额的近60%,但自2022年起进口额开始大幅缩水,到2025年仅为5653万美元,不到2021年的四分之一,年均复合跌幅高达30.9%。

美国为第二大进口来源地,与印度有明显差距,2018年进口额才突破1亿美元。但与印度的“高开低走”不同,我国自美进口额虽在2021年达到了1.4亿美元的高点后也开始波动下降,但占比始终较为稳定。2025年,进口额为9930万美元,同比下降19.7%;进口数量为2342吨,同比下降8.6%。从具体产品来看,我国自美进口的植物提取物以精油类为主,主要包括橙油、柠檬油等柑橘属果实精油,薰衣草油、玫瑰油等非柑橘属果实精油和各类薄荷油,分别占进口总额的41.7%、24.8%和14.2%。2025年,橙油、柠檬油、胡椒薄荷油和非柑橘属果实精油等主要进口品种均有不同程度的下跌。

巴西是今年的一匹黑马,2025年我国自巴西进口植物提取物金额同比大增92.3%,达到了5514万美元;进口数量同比增长110%,达到了3129吨,从2024年的第7位跃升至第3位,主要得益于对其柑橘类果实精油进口的超大幅增长,部分品种增长超过300%。橙油是我国自巴西进口的最大单品,2025年独占63.3%的进口份额,在2023年更是一度占比高达82.5%。橙油进口额近5年持续高速增长,从2020年的711万美元增长到了2025年的3489万美元,年均复合增长率高达37.5%。我国自巴西市场进口的增长,抵消了对美进口的降低。

我国自法国进口植物提取物已连续3年增长,2025年增长4.5%,进口额达5037万美元;进口数量同比增长40.8%,达3326吨。其中,大品种阿拉伯胶增长53.1%,进口额达1529万美元,独占30.4%的份额;柑橘类果实精油占比34%,同样高速增长,橙油增速达59.9%,白柠檬油(酸橙油)则暴增1549.8%。在2024年,乌兹别克斯坦是我国第3大进口来源地,但2025年同比下降26.1%,退居第5位。我国自乌兹别克斯坦进口最大的单品是甘草提取物, 2025年缩减严重,进口额仅为1043万美元,不到2024年的一半。

三、中国植物提取物产业发展困局

经过半个多世纪的发展,中国已成长为全球第一大植物提取物生产国和出口国,成绩斐然,在国际市场中举足轻重。但近年来,成本优势日益受到印度等新兴入局者的挑战,质量优势在日复一日的低价竞争中日渐消磨,创新优势受限于成本控制未被充分重视,行业亟需转型升级。

(一) 量增价减,行业内卷严重

从近年来中国提取物的出口额来看,在2022年达到34.9亿美元的顶峰后就开始逐年下滑,到2025年仅为21.6亿美元。但若从出口数量来看,2020年到2025年,出口数量持续从9.6万吨增长到了13.8万吨,并未减少。因此,实际从2023年起,中国植物提取物出口就进入了“以价换量”的不利发展态势,在出口数量屡创新高的同时,平均出口单价从32.7美元/千克一路下跌到了21.6美元/千克,甚至低于2015年21.9美元/千克的水平。

(二) 价格参差,市场恶性竞争

此外,在出口价格内卷严重的同时,质量保障日益困难。植物提取物产业一直面临着国际标准、国家标准缺失的问题,生产商通常根据采购商的要求生产,在质量方面缺乏强制性标准的约束。而当前,不少下游采购商“以价为先”,对产品质量的要求并不严格,导致低价低质产品充斥市场,这一点在美国市场尤为明显。

我国的植物提取物广泛应用于美国的膳食补充剂生产当中。美国依据DSHEA法案对膳食补充剂进行监管,将其归属于“食品”类别,采用“上市后监管”模式,核心特点在于上市前无需FDA审批,由企业负责产品安全性,FDA只有在明确证实补充剂有害健康时才能出手干预,而不需要生产商提前证明。因此,从法律层面来说,膳食补充剂厂家仅需守好安全底线,在产品质量方面有较大的操作空间。DSHEA法案一方面促成了美国膳食补充剂产业和市场的繁荣,另一方面限制了FDA对膳食补充剂产品有效性的监管,这就导致了厂家对上游原料采购“以价为先”,在保障安全性的同时尽可能压低成本,放弃优质原料,最终消费者很可能服用是安全无用的产品。

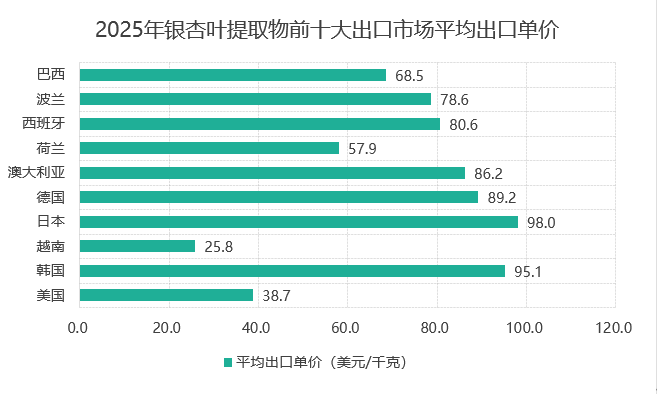

反映到出口价格上,同一植物提取物的出口价格在不同的国家和地区差异巨大。以出口大品种银杏叶提取物为例,2025年出口美国的平均单价仅为38.7美元/千克,不仅严重低于当年51.5美元/千克的平均出口水平,更与日本的98.0美元/千克、韩国的95.1美元/千克、德国的89.2美元/千克相差甚远。这是中国植物提取物出口美国现状的典型体现,也是出口全球市场的一个缩影。

(三)溯源困难,质量缺乏保障

由于历史原因,中国的植物提取物的供应商与全球下游食品、保健品、化妆品、药品等领域的生产企业之间缺乏有效的信息沟通渠道,长期处于信息不对称的局面,因此,产品的出口贸易中广泛存在“中间商”模式,这在中美贸易中尤为明显。很长一段时间内,这种模式提升了贸易效率,精准对接了供采两端的需求,是中国植物提取物出口快速发展的重要推手。

然而,中间商对成本更为敏感,对功效和安全性的把控相对较松,往往倾向于低价采购。随着产业发展,这种模式的弊端日益显现。低质低价产品扰乱市场,优质产品由于价格偏高反而被排除在主流市场之外,同时产品全生命周期的追溯非常困难。在全球日益倡导产品全生命周期管理,建立透明可追溯的供应链体系的当下,这种模式显然不利于产业的高质量、可持续发展。

四、中国植物提取物产业未来展望

不难看出,当下中国的植物提取物产业已经进入了一个瓶颈时期,以往的价格优势和产能优势已不足以支撑产业继续前进,企业陷在低价竞争的困局里艰难求存,整个行业亟需转型升级,探索新的高质量发展路径。那么,中国的植物提取物产业如何破局?

(一) 创新驱动,充分挖掘中国特色植物资源

当前,全球保健意识空前提升,天然植物来源的健康产品在全球市场广受追捧,这为我国植物提取物产业的长足发展创造了良好的市场大环境。我们需要做的,就是抓住机遇,以系统性创新研发驱动价值链跃升,打造差异化竞争优势。

当前,产业亟需跳出“低价竞争-成本压缩-科研投入受限-产品竞争力不强-低价竞争加剧”的恶性循环,突破对初级原料和简单加工的依赖,转向对中国特色植物资源,尤其是药食同源中药材的深度挖掘与高值化开发。通过构建从种质资源到终端产品的全链条研发体系,将人参、枸杞、灵芝等药食同源中药材的“潜力”转化为成分明确、机理清晰、工艺先进的“实力”,推动产业从提供大宗原料向供应标准化、定制化高端提取物的根本转变。

实现这一转型的目标,是构筑以质量和功效为基石的国际差异化竞争优势。差异化的核心并非仅是资源独有,更在于凭借严谨科学将资源优势转化为市场信任。这意味着必须建立超越常规的质量控制体系,实现从种植到成品的全程可追溯与标准化,并运用国际认可的循证医学方法验证其健康功效。当中国的植物提取物能以稳定卓越的品质和确凿可信的数据回应全球市场需求时,便能超越同质化竞争,在国际市场树立起“中国智造”的专业品牌形象,最终凭硬核科技与真实效果赢得话语权。

(二)标准引领,提升产品安全性和有效性

在转型升级的新发展时期,提升产品品质和附加值,从“以价取胜”转向“以质取胜”,塑造差异化竞争优势是中国植物提取物产业未来发展的核心目标。

面对植物提取物国家标准和国际标准仍为空白的现状,团体标准成为了重要的出口依凭。以中国医药保健品进出口商会为例,从2013年就开始制定植物提取物团体标准,目前已经完成了100多个产品标准的制定及发布。在去年6月的世界制药原料中国展上(CPHI China),由商会与美国天然健康产品联盟(UNPA)牵头,中国标准化研究院起草,十余家国内头部植物提取物生产企业,USP、NSF、SGS、Intertek等国际知名机构参与制定的《植物提取物良好生产规范》(GEP)标准正式发布,引起了业界的热烈反响。

GEP可以被理解为植物提取物的GMP,内容覆盖了植物提取物生产企业全生产周期12个方面的良好生产要求,包括组织机构与人员、生产场所、设施设备、产品质量与检验、储存和运输、售后管理等,与欧美现行标准同步,并在“可追溯体系”、“生态环保指标”等方面进行加强,成为加强植物提取物生产全流程的操作规范和质量控制的指导性文件。

(三)中美合作,共建透明可追溯供应链

中美两国分别有最大的膳食补充剂原料供应商群体和最大规模的膳食补充剂生产企业,同时是第二、第一大膳食补充剂消费市场,是天然的合作关系。美国是中国植物提取物的第一大出口市场,是产业的基本盘,率先改变美国市场的发展策略至关重要。

随着经济的快速发展和居民健康意识的提升,中国已经成为了世界第二大膳食补充剂消费国。近年来,美国凭借成熟的科研体系、领先的原料创新能力以及强势品牌矩阵,大量产品通过跨境电商进入中国市场,成为中国第一大膳食补充剂电商进口来源地,2024年电商渠道在中销售额约达30亿美元。然而,当下跨境进口膳食补充剂的安全、功效问题频发,如何保障中国消费者的利益和健康是行业面临的一大难题。

自中国医药保健品进出口商会与美国天然健康产品联盟(UNPA)于2024年12月签署MOU以来,双方保持密切沟通,希望能携手构建“安全稳定、畅通高效、开放包容、互利共赢”的全球膳食补充剂产业链体系。商会发布的GEP标准也得到了UNPA、USP等美国权威行业组织的积极反馈。今后,商会将继续与UNPA深度合作,共同打造“中美膳食补充剂供应链联盟”项目。日后,双方将以GEP标准为依据,对中国植物提取物生产商进行第三方认证,优先推荐通过认证的产品和企业。这就为中国的植物提取物企业跳出低价竞争的怪圈提供了一条切实可行的路径。未来,双方将用高质量的产品和原料规范市场,用互认的标准打破贸易壁垒,共同打造良性的膳食补充剂供应链体系,推动优质的中国原料“走出去”和美国高质量的膳食补充剂“引进来”,实现中美健康产业贸易的深度融合发展,为全球消费者提供更优质的膳食补充剂产品。

“道阻且长,行则将至”。尽管当前中国的植物提取物产业面临诸多困难,但产业基础扎实,科研创新力量雄厚。未来,在政府、产业、科学界乃至社会各界的通力合作和规划筹谋下,行业将以标准为风,以质量为翼,继续向高质量、可持续的发展方向迈进。

来源:中国医药保健品进出口商会