中国医保商会根据中国海关数据整理(下同)显示,2025年,我国原料药和中间体进出口总额552.5亿美元,同比增长2.7%。其中,出口额428.7亿美元,同比微降0.3%;进口额123.8亿美元,同比增长14.5%。

一、总体概况及趋势分析

(一)出口规模保持稳定,进入平台调整阶段

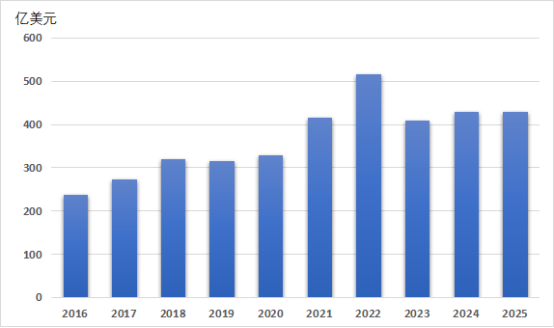

2016-2025年,我国原料药和中间体出口额从237.5亿美元增长至428.7亿美元,年复合增长率6.8%。如图1所示,2023年以来,我国原料药和中间体出口进入平台期,规模保持相对稳定。究其原因主要有两方面:一是受全球经济下行影响,海外市场需求有所回落;二是行业竞争加剧,产品价格整体趋于下降。尽管2025年上半年出口均价降幅收窄,但全年来看,行业仍以价格让利的方式换取市场份额,宏观层面表现为出口金额增速下调,同比微降0.3%。

图1:2016-2025年原料药和中间体出口趋势(亿美元)

数据来源:中国医药保健品进出口商会根据海关数据整理,下同

(二)进口增速持续攀升,保持良好增长势头

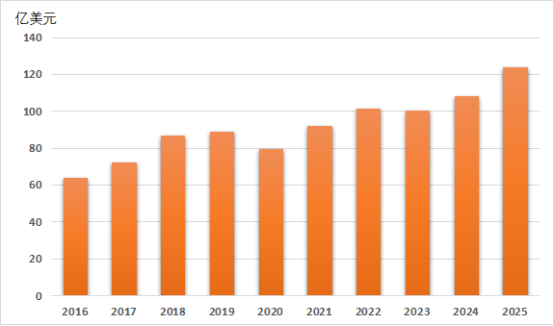

2016-2025年,我国原料药和中间体进口额从63.8亿美元增至123.8亿美元,年复合增长率7.6%,高于出口增速。如图2所示,2024-2025年,我国原料药和中间体进口进一步提速,这一增长主要由进口价格抬升所驱动。拆解2025年进口增长动因,主要有两方面:一是部分进口的基础化工原料和中间体进口价格上行,2025年原料药和中间体进口均价6.1美元/千克,较2024年增长11.1%。二是多肽类原料药实现大幅增长,全年进口额32.5亿美元,同比增长47.4%。

图2:2016-2025年原料药和中间体进口趋势(亿美元)

二、重点原料药和中间体产品出解析

(一)维生素类:A、E出口价格先增后降,多品类价格承压

2025年,我国维生素类原料药出口额37.5亿美元,同比增长8.7%。上半年受德国巴斯夫(BASF)维生素A、E产能断供影响,我国相关产品出口迎来阶段性机遇,出口价格较2024年提升明显。2025年7-8月,巴斯夫宣布维生素A、E相关产品产能相继恢复,我国出口格局随之调整:三季度,维生素A、E的出口量明显提升,出口价格较二季度大幅回落。四季度维生素A、E的出口均价较一季度分别下降48.9%和54.3%。行业再次进入到以价格换市场的发展节奏。其余维生素类原料药中,维生素C、B2、B6、AD3的出口价格2025年全年持续走低,仅维生素B1和B12的价格保持相对稳定。综合判断,2026年维生素系列原料药的价格仍存在进一步下行空间,行业市场竞争将持续加剧。

(二)抗生素类:青霉素类拉低整体表现

2025年,我国抗生素类原料药出口额30.7亿美元,同比下降9.1%,出口数量8.3万吨,与上年基本持平。作为抗生素类原料药第一大出口品类,青霉素类出口金额11.3亿美元,同比降幅达23.8%,是拖累整个板块出口下滑的主要因素。从价格走势看,青霉素类出口均价从一季度的29.0美元/千克回落至四季度的20.5美元/千克,降幅达29.5%。与之类似的,头孢菌素类、喹诺酮类抗生素出口均价四季度较一季度也分别下降11.6%和21.0%,带动两类产品全年出口金额分别下滑4.5%和39.9%。其他抗生素大类出口价格保持相对稳定,林可霉素类、四环素类和大环内酯类依托出口量增长实现出口金额正增长,同比分别增长15.6%、13.9%和8.9%。

(三)激素类:多肽类激素需求高企,出口表现亮眼

受益于全球糖尿病、肥胖症等代谢性疾病发病率上升带来的胰岛素类似物及GLP-1类药物需求激增,多肽类激素原料药出口实现高速增长,2025年出口额9.0亿美元,同比大幅增长81.7%,成为拉动激素类原料药增长的主要动力,推动激素类原料药整体出口额达18.3亿美元,同比增长30.4%。同期,非多肽类其他激素原料药出口总额9.3亿美元,同比增长2.6%。

三、贸易伙伴格局:稳中有进

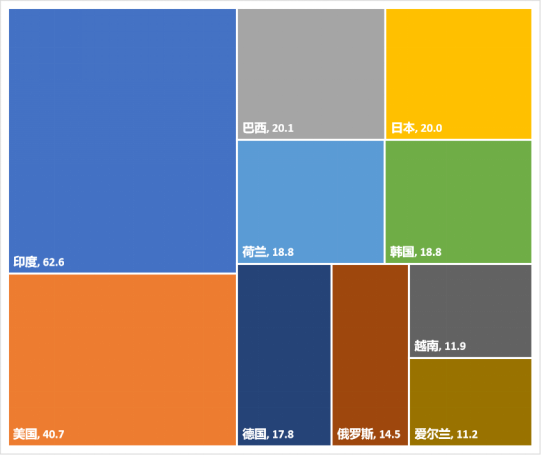

(一)出口版图:亚欧稳居核心,印、美位列前两大出口市场

2025年,亚洲与欧洲依旧是我国原料药和中间体出口的核心阵地,两大市场合计占比达74%。其中,亚洲以190.1亿美元,占比居首,同比小幅增长1.0%。欧洲以127.4亿美元紧随其后,同比增长1.6%。非洲市场增速有所放缓,同比仅增长0.4%。北美洲、拉丁美洲和大洋洲均呈现负增长,同比分别下降8.7%、2.3%和1.4%。

就出口国别/地区看,印度和美国仍稳居我国原料药和中间体出口前两大市场。2025年,我国对印度出口62.6亿美元,同比增长2.1%。其中抗生素类、氨基酸类、激素类为对印出口前三大品类,出口额分别为9.6亿美元、2.9亿美元、2.7亿美元。

2025年,我国对美国出口40.7亿美元,同比下降9.9%。维生素类、激素类、氨基酸类为对美出口前三大品类,出口额分别为6.2亿美元、4.6亿美元、2.4亿美元。

出口规模处于第二梯队的巴西、日本、荷兰、德国、韩国,年出口额处于17-21亿美元区间。俄罗斯、越南、意大利、西班牙、印度尼西亚、瑞士、泰国、墨西哥构成第三梯队,年出口额处于8-15亿美元区间。

图3:2025年我国原料药和中间体前十大出口市场(亿美元)

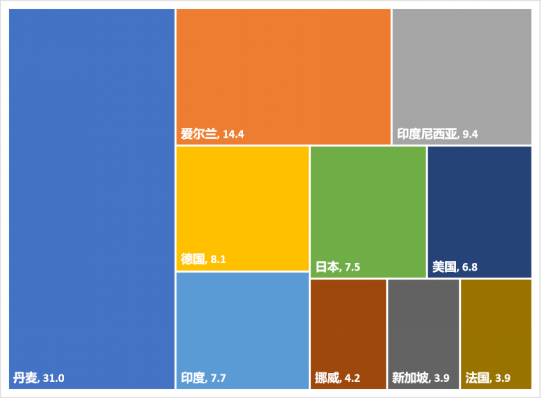

(二)进口版图:欧亚形成双核格局,丹麦稳居进口首位

进口方面,欧洲和亚洲是我国原料药和中间体的主要来源地区。2025年,我国从欧洲进口73.3亿美元,同比增长19.3%;从亚洲进口40.1亿美元,同比增长13.1%,两大地区共同构成进口市场双核支撑。

就进口国别/地区看,丹麦的第一大进口市场地位进一步巩固。2025年,我国自丹麦进口原料药和中间体31.0亿美元,同比大幅增长57.1%,占进口总额的25%。自2023年丹麦以13.8亿美元进口额首次登顶我原料药和中间体第一大进口市场以来,丹麦依托多肽类激素进口的持续增长,进口年复合增长率高达49.9%,增长势头强劲。

爱尔兰凭借跨国药企产能落地形成的集群优势,位列进口市场第二位。2025年,中国从爱尔兰进口额14.4亿美元,同比增长25.0%,占比12%。

印度尼西亚、德国、印度、日本、美国构成进口第二梯队,进口规模均处于6-10亿美元区间。

值得注意的是,印度尼西亚跻身我国第三大进口市场,主要是受甘油品类进口波动导致。2025年受供应链紧张、下游需求强劲影响,精制甘油价格大幅上涨,印度尼西亚作为主要供应国、中国作为主要消费国均受显著影响,全年我国自印尼进口甘油4.6亿美元,同比增长72.6%,直接推动印尼进口规模大幅提升。

图4:2025年我国原料药和中间体前十大进口市场(亿美元)

四、国际市场格局演变与趋势预判

(一)印度:原料药产业向上游延伸,竞争压力逐渐放大

中国与印度同为全球药品供应链核心的原料药生产国,产业互补性突出且彼此难以完全替代。2020年以来,印度政府持续推出医药产业扶持政策,通过生产关联激励计划(PLI)、出口产品关税和税收减免计划(RoDTEP)等举措,大力推动印度本土药品及原料药产能建设。

截至2024年12月公布的数据显示,印度化工和肥料部制药司已在生产关联激励计划项下批准48个项目,其中34个项目顺利启动,覆盖25种原料药及中间体。阿拉宾度(Aurobindo)子公司亦于2024年10月建成设计年产能1.5万吨的青霉素工业盐生产工厂,印度原料药产业正持续向上游中间体品类延伸布局。

政策层面,印度本土保护力度进一步加码。2026年1月,印度商工部对外贸易总局对进口至印度境内的青霉素G钾盐、6-APA、阿莫西林实施为期一年的最低进口价格(MIP)限制,此举核心目的在于保护印度本土青霉素产业发展,逐渐降低对进口的依赖。整体来看,印度原料药产业不断向上游延伸,未来全球原料药和中间体的国际竞争将更为激烈。

(二)欧盟:推动本地化生产,逐步降低第三方供应链依赖

欧盟仿制药原料药进口依赖度高且来源集中,欧盟委员会2021年研究数据显示,其80% 的仿制药用原料药进口自中国、美国、英国、印度尼西亚、印度等国家。受全球贸易格局调整影响,欧盟重新聚焦仿制药产业链的平衡与供应链韧性建设,持续推动药品本地化生产。

2025年,欧盟拟推进一项新的法案《关键药物法案》(Critical Medicines Act),该法案旨在提升欧盟境内基本药品供应的安全性,强化欧盟药品本地化制造能力,减少关键药物对第三国家的依赖。目前相关条款正在讨论当中,从已披露的信息看,欧洲采购关键药物将赋予本土药物采购优先权。未来,欧盟以外地区的仿制药、原料药进入欧盟的壁垒或将提高。

(三)美国:贸易政策存变数,232关税落地概率较高

2025年4月,美国启动药品领域232调查,232关税加征事宜迟迟未落地。结合当前政策环境来看,考虑到特朗普政府拟依据《国际紧急经济权力法》(IEEPA)推行的相关举措可能存在法律争议与实施不确定性,232关税作为“芬太尼关税”“对等关税”的替代方案在2026年落地实施的概率较高。

当前,美国正以“232调查+差异化关税+双边协定”为组合拳,以泛政治化的方式推进制药产业回流美国。美国已与欧盟、英国、日本就232关税达成关税减免协议(瑞士和列支敦士登谈判中),同时与欧盟、英国、日本、韩国等在生物技术等领域开展研发合作,打造供应链闭环,降低对中国的依赖。可以肯定的是,2026年美国相关贸易政策仍将是影响中美医药贸易格局的重要因素,不确定性风险始终处于较高水平。

五、结语

当前全球经贸格局加速重构,贸易关系多元化、降低对外供应链依赖已成为各国核心策略,这一趋势也深刻影响全球原料药产业格局。药品原料供应链具备强刚性特征,重构并非一蹴而就,2025年我国原料药外贸已展现出扎实的抗跌韧性。

展望2026年,面对日趋激烈的国际竞争、持续提升的市场门槛和复杂多变的政策环境,我国原料药企业唯有主动适应新的国际规则,在复杂多变的外部环境中坚守自身竞争力,充分发挥产业优势,持续丰富产品线、开拓新市场、缔结新合作,方能在“贸易关系多元化”的重构浪潮中把握主动、行稳致远。