定义

退运货物是指原进出口货物因残损、短少、品质不良或者规格不符、延误交货或其他原因退运出、进境的货物。本监管方式代码“4561”,简称“退运货物”。

适用范围

本监管方式适用以下监管方式进出口货物退运出进境:

代码 | 名称 | 代码 | 名称 |

0110 | 一般贸易 | 0130 | 易货贸易 |

0139 | 旅游购物商品 | 1523 | 租赁贸易 |

1616 | 寄售贷销 | 2025 2225 | 合资合作设备 外资设备物品 |

1831 | 外汇免税商品 | 3010 | 货样广告品 |

3339 | 其他进出口免费 | 3410 | 承包工程进口 |

3422 | 对外承包出口 | 3511 | 无偿援助 |

3612 | 捐赠物资 | 4019 | 边境小额 |

4039 | 对台小额 | 9739 | 其他贸易 |

本监管方式不适用

1.货物进境后、放行结关前退运的货物,监管方式“直接退运”(4500)。

2.加工贸易进出口货物退运,监管方式为“来料料件退换”(0300)、“进料料件退换”(0700)、“来料成品退换”(4400)、“进料成品退换”(4600)。

3.加工贸易设备退运,监管方式为“加工设备退运”(0466)。

4.“租赁不满一年”(1500)。

5.“免税品”(1741)退运出境,监管方式为“其他”(9900)。

6.出口加工区进设备退运出境,监管方式为“区内设备退运”(5361)。

7.进出口无代价抵偿货物,被更换的原进口货物退运出境,监管方式为“其他”(9900)。

管理规定

1.因品质或者规格原因,出口货物自出口放行之日起1年内原状退货复运进境的,复运进境的原出口货物免予征收进口关税和进口环节税;

2.因品质或者规格原因,进口货物自进口放行之日起1年内原状退货复运出境的,复运出境的原进口货物免予征收出口关税。

3.对于对外承包工程项下复运进境的设备,如能够认为原出口货物,且单证齐全的,可凭国内税务机关的出口未退税证明,按暂时进出境货物的征免税规定予以免征进口税收。

退运货物不实行进出口许可证件管理,我国参加或缔结的国际条约、国家法律法规另有规定,涉及国家安全、公共道德、动植物检疫、知识产权和文物保护等限制措施的,按有关规定办理。

注意事项

退运货物进出口,应交验原出(进)口货物报关单证,原进(出)口货物报关单号填报在“关联报关单”栏目。

退运有两种形式:“退运货物”(4561)和“直接退运货物”(4500),具体都有哪些要求呢?请看今、明两天的解读!

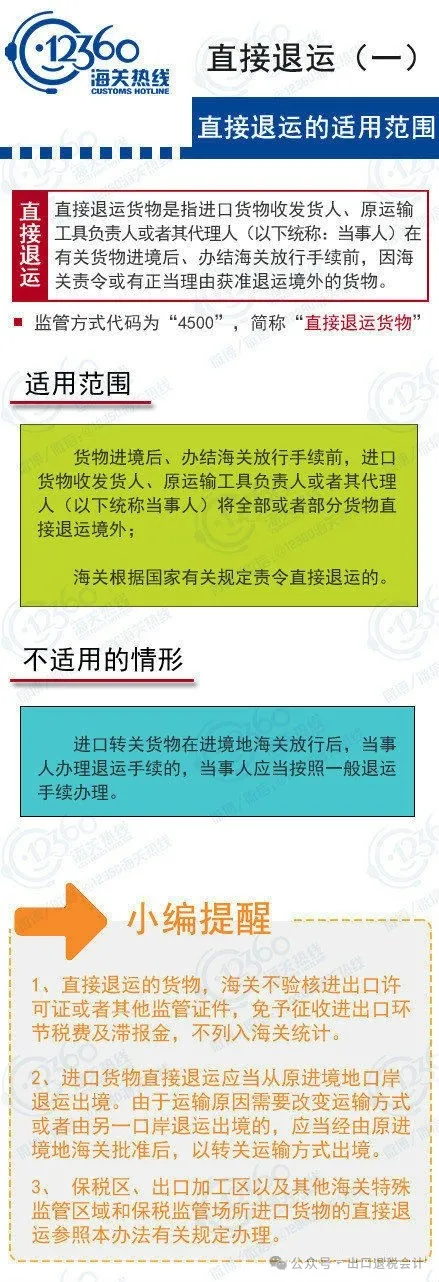

直接退运货物是指进口货物收货人、原运输工具负责人或者其代理人在有关货物进境后、办结海关放行手续前,因海关责令或有正当理由获准退运境外的货物。哪些进出口货物退运出进境适用“直接退运货物”?在实际退运过程中有哪些注意事项?请看下图:

货物进境后、办结海关放行手续前,当事人可以向货物所在地海关办理直接退运手续。那么,哪些情形下当事人可以向海关办理直接退运手续呢?请看下图:

货物进境后、办结海关放行手续前,海关有权责令当事人将进口货物直接退运境外。具体在哪些情形下海关会行使这项权力?被责令退运后,当事人又该怎么做?请看下图:

在实际退运进出口货物时,海关有哪些规定?又有哪些注意事项?