出口货物适用免税政策的,无需走出口退税流程,只需办理增值税免税申报就可以。纳税人以1个月或1个季度为1个纳税期的,应在期满之日起15日内填写增值税纳税申报表办理申报。那么,增值税申报表具体如何填写呢?

填报流程如下

首先,将出口免税业务的免税销售额填入《增值税及附加税费申报表附列资料(一)》第18栏。

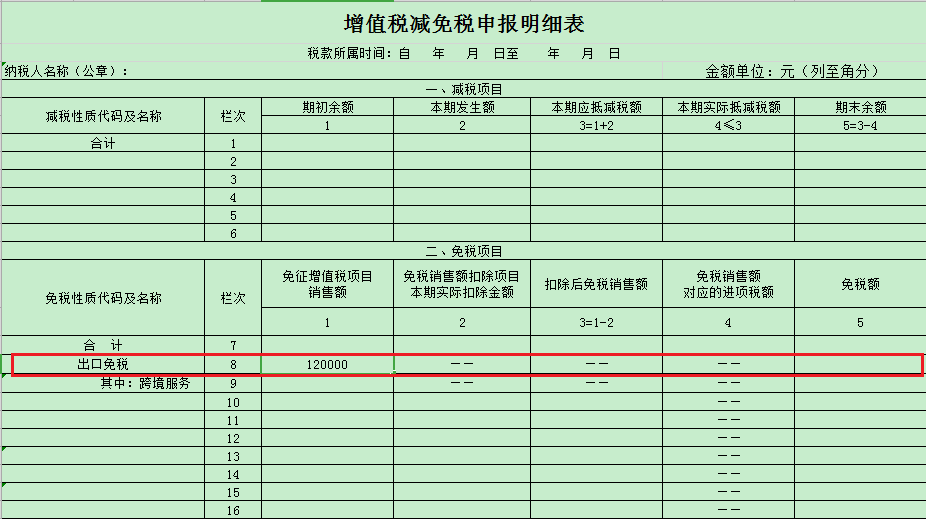

同时填写《增值税减免税申报明细表》“出口免税”栏。

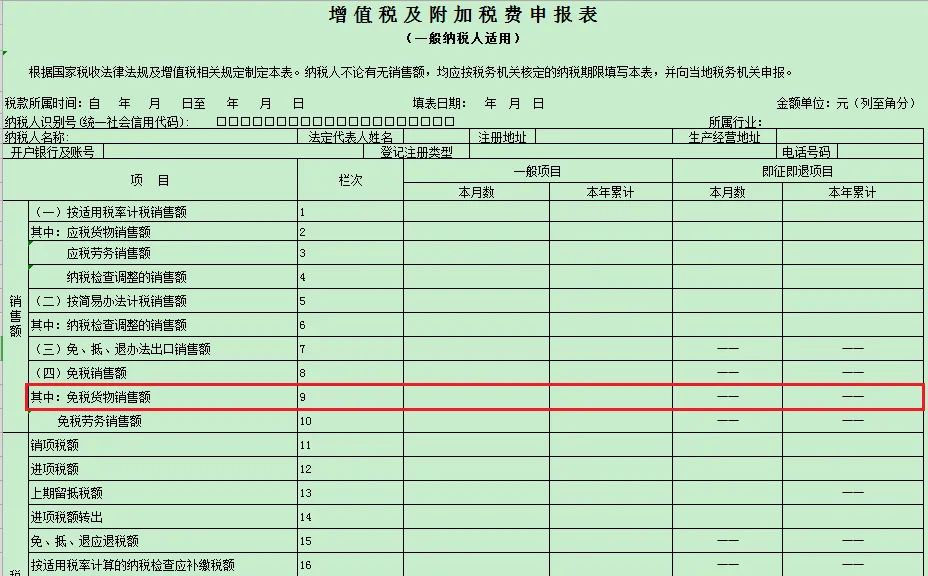

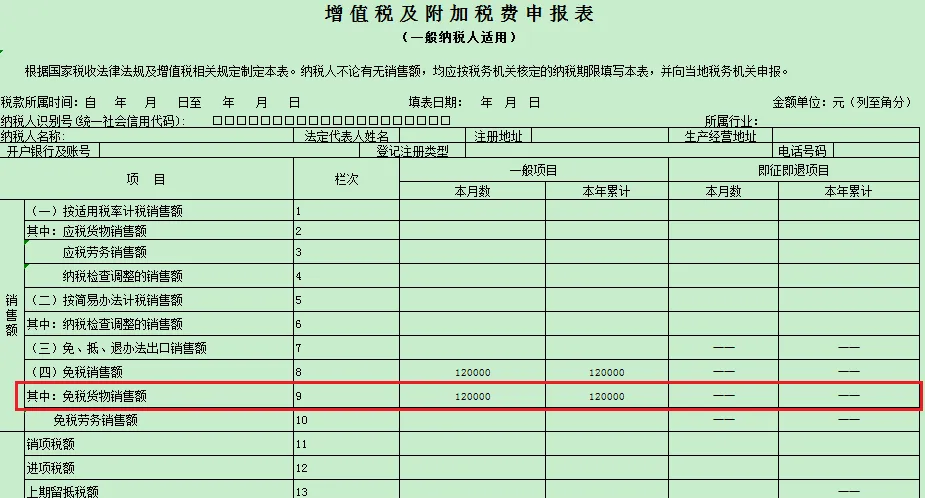

最后,将免税销售额填报在《增值税及附加税费申报表》主表的第9栏。

举个例子

A公司为按月申报的增值税一般纳税人,2023年10月出口免税货物销售额12万元,对应的进项发票已勾选确认用途为不抵扣。那么,在11月份申报10月所属期增值税时,应该将出口免税货物销售额12万分别《增值税及附加税费申报表附列资料(一)》第18栏:

《增值税减免税申报明细表》“出口免税”栏。

将免税销售额填报在《增值税及附加税费申报表》主表的第9栏。

温馨提醒

1、出口货物适用增值税免征政策对应的进项税额不得抵扣,如进项税额已抵扣的,需要做进项税额转出。

2、小规模纳税人出口业务适用增值税免税政策,填写在主表第13栏“(五)出口免税销售额”,及《增值税减免税申报明细表》第8栏“出口免税”。(注:小规模这个是错误的,小规模出口免税不申报减免税明细表)

资料整理备查:

依据税务总局公告2013年第12号和2013年第65号,出口货物适用免税政策的,还需将以下凭证按出口日期装订成册,留存企业备查:

1.出口货物报关单(如无法提供出口退税联的,可提供其他联次代替);

2. 出口发票;

3. 委托出口的货物,还应提供受托方主管税务机关出具的代理出口货物证明;

4. 属购进货物直接出口的,还应提供相应的合法有效的进货凭证。合法有效的进货凭证包括增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据。

(来源:厦门税务)